Die SGS-Rente

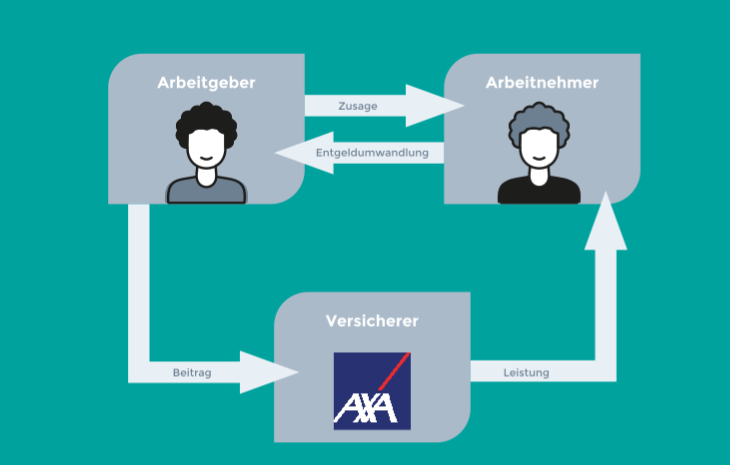

Direktversicherung

Bei einer Direktversicherung räumt der Arbeitgeber dem Arbeitnehmer das Recht auf eine betriebliche Altersversorgung ein. Das nennt man eine Zusage.

- Entscheidet sich der Arbeitnehmer dafür, vereinbart er die Teilnahme an der Entgeltumwandlung

- Der Arbeitgeber überweist nun jeden Monat an den Versicherer den vereinbarten Beitrag

- Sobald der Arbeitnehmer in Altersrente geht, erhält er von dem Versicherer die vereinbarte monatliche Rentenleistung oder alternativ das angesammelte Kapital.

Vorteile

- Einsparung der Steuer- und Sozialabgaben

- Zuschuss des Arbeitgebers in Höhe von 15%

- Kapitalstarker Risikoträger (AXA)

- Vertrag kann bei Arbeitgeberwechsel mitgenommen oder privat weitergeführt werden*

Hinweis: Rente/ Kapitalzahlung wird aufgrund der Einsparungen nachgelagert versteuert

* Liegt der Rückkaufswert unter der Abfindungsgrenze wird der Betrag an den Arbeitnehmer ausgezahlt.

Das Beste daran:

Ihr Arbeitgeber verdoppelt Ihre 2% und

zahlt diesen zusätzlichen Betrag in eine ....

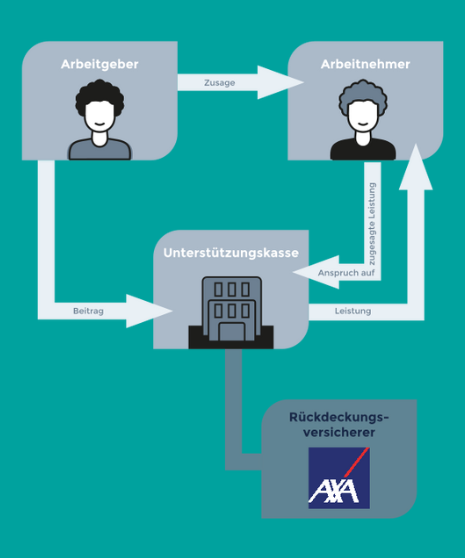

Unterstützungskasse

Bei der arbeitgeberfinanzierten Unterstützungskasse sagt der Arbeitgeber dem Arbeitnehmer zu, dass er eine Altersvorsorge für einen festen Beitrag zu Gunsten des Arbeitnehmers aufbaut

- Damit der Arbeitgeber die zugesagte Rücklage nicht selbst verwalten muss, bedient er sich einer Unterstützungskasse

- Der Arbeitgeber überweist nun jeden Monat den vereinbarten Beitrag. Die Unterstützungskasse nimmt das Geld und gibt dieses an einen Versicherer. Dort wird für den Beitrag eine Altersvorsorge eingerichtet. Das nennt man Rückdeckungsversicherung

- Sobald der Arbeitnehmer in Altersrente geht, erhält er von der Unterstützungskasse die vereinbarte monatliche Rentenleistung oder alternativ das angesammelte Kapital

- Die Unterstützungskasse ist ein „durchlaufender“ Posten.

Vorteile

- Rein Arbeitgeber-finanziert

- Kein eigener Aufwand

- Kapitalstarker Risikoträger (AXA)

Hinweis:

- Vertrag kann bei Arbeitgeberwechsel NICHT mitgenommen oder privat weitergeführt werden*

- Es gilt die gesetzliche Unverfallbarkeit (3-Jahre)

- Rente/ Kapitalzahlung wird aufgrund der Einsparungen nachgelagert versteuert

* Liegt der Rückkaufswert unter der Abfindungsgrenze wird der Betrag an den Arbeitnehmer ausgezahlt, liegt er darüber wird er bis zum Renteneintritt beitragsfrei geführt

Ihr Arbeitgeber, die SGS-Gruppe, fördert den Aufbau Ihrer betrieblichen Altersversorgung

Sie erhalten folgende Zuschüsse:

- 15% auf Ihren Sparbeitrag – Sparen Sie mindestens 2% Ihres Bruttoverdienstes in eine Direktversicherung, erhalten Sie

- zusätzlich weitere 2% Ihres Bruttoverdienstes – Sie können Ihre vermögenswirksamen Leistungen (VWL) ebenfalls als Entgeltumwandlung einbringen. Auf diesen Betrag erhalten Sie weitere 15% Zuschuss.

Sie sparen Ihren Anteil direkt aus dem Bruttoverdienst in eine Direktversicherung.

Dieser Betrag ist für Sie steuer- und sozialversicherungsfrei.

Ihr Arbeitgeber spart ebenfalls diese Abgabe und gibt Ihnen diese als Zuschuss in Höhe von 15% weiter.

ZUSÄTZLICH erhalten Sie weitere 2% vom Bruttoverdienst als Arbeitgeberzuschuss in einen zweiten Vertrag, eine sogenannte Unterstützungskasse. So erhalten Sie – betrachtet man den Nettoaufwand – einen optimalen Zuschuss zum Aufbau einer soliden betrieblichen Altersversorgung

Beispiel-Rechnungen

Alter 40 Jahre

Endalter 67 Jahre

Laufzeit BAV 27 Jahre

Bruttogehalt 3.000 €

VWL 26,59 €

| Direktversicherung | Unterstützungskasse | Gesamtsparleistung BAV | |

|---|---|---|---|

| 2% vom Bruttoverdienst | 60,00 € | 60,00 € | 60,00 € |

| Vermögenswirksame Leistung | 26,59 € | 26,59 € | |

| GESAMT AUFWAND | 86,59 € | 86,59 € | |

| 15% Zuschuss Arbeitgeber | 12,59 € | 12,59 € | |

| 2% vom Brutto Zuschuss AG | 60,00 € | 60,00 € | |

| GESAMT SPARLEISTUNG | 99,58 € | 60,00 € | 158,98 € |

| 80% Beitragsgarantie bei Ablauf | 25.810,00 € | 15.552,00 € | 41.357,00 € |

| Bei 4% | 39.101,00 € | 23.424,00 € | 62.379,00 € |

| Bei 6% | 54.811,00 € | 33.026,00 € | 87.824,00 € |

| Nettoaufwand / Monat ca. | 32,00 € | ||

| Nettoaufwand ca. | 10.368,00 € | 10.368,00 € |

FAQs

Allgemein

Was ist eine betriebliche Altersvorsorge?

Die betriebliche Altersvorsorge ist eine vom Arbeitgeber organisierte Zusatzrente. Dabei werden Beiträge – oft per Entgeltumwandlung – in eine Altersvorsorge eingezahlt, um die gesetzliche Rente aufzustocken und künftige Versorgungslücken zu schließen.

Was bedeutet Entgeltumwandlung?

Bei der Entgeltumwandlung wird ein Teil des monatlichen Gehalts direkt durch den Arbeitgeber in eine Altersvorsorge eingezahlt – bevor Steuern und Sozialversicherungsbeiträge fällig werden. Dadurch spart der Arbeitnehmer Steuern und Sozialabgaben.

Welche Finanzierungsformen gibt es?

Es gibt zwei Finanzierungsformen:

- Arbeitgeberfinanziert

= der Arbeitgeber bezahlt die Beiträge, der Arbeitnehmer hat keinen Aufwand - Mischfinanziert

= Arbeitnehmer und Arbeitgeber teilen sich die Beiträge, d.h. der Arbeitnehmer wandelt einen Teil seines Gehalts mittels Entgeltumwandlung um und der Arbeitgeber beteiligt sich mit einem Zuschuss

Wie sicher ist eine bAV?

Die betriebliche Altersvorsorge unterliegt gesetzlichen Schutzmechanismen, z.B. über den PensionsSicherungs-Verein.

Rechtliches

Wer hat Anspruch auf eine bAV?

Anspruch haben alle sozialversicherungspflichtigen Beschäftigten im ersten Dienstverhältnis, unabhängig von Unternehmensgröße oder Branche. Teilzeitkräfte und Minijobber können unter bestimmten Voraussetzungen einbezogen werden.

Besteht ein Rechtsanspruch?

Seit dem 01.01.2002 haben Arbeitnehmer in Deutschland einen gesetzlichen Rechtsanspruch, einen Teil ihres Bruttogehalts in eine betriebliche Altersversorgung einzuzahlen. Geregelt ist dies im Gesetz zur Verbesserung der betrieblichen Altersversorgung, dem Betriebsrentengesetz (BetrAVG) § 1a.

In welcher Höhe besteht ein Rechtsanspruch?

Ein Arbeitnehmer kann auf Grundlage des Betriebsrentengesetzes (BetrAVG) §1a Entgeltansprüche bis zu 4% der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung umwandeln.

Wie hoch ist der Pflichtzuschuss des Arbeitgebers?

Der Arbeitgeber muss seit dem 01.01.2019 neu eingerichtete Verträge zur Altersvorsorge mit 15% bezuschussen, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Dieser Punkt ist ebenfalls im §1a des Betriebsrentengesetzes (BetrAVG) geregelt. Für Altverträge (mit Beginn vor dem 01.01.2019) wurde der Pflichtzuschuss in Höhe von 15% zum 01.01.2022 festgelegt.

Was bedeutet Unverfallbarkeit bzw. gesetzliche Unverfallbarkeit?

Die Unverfallbarkeit bezieht sich auf den Zuschuss des Arbeitgebers. Der Pflichtzuschuss unterliegt immer der sofortigen Unverfallbarkeit. Die gesetzliche Unverfallbarkeit kommt oft bei hohen Arbeitgeberzuschüssen bzw. rein arbeitgeberfinanzierten Verträgen zum Tragen.

Es gibt zwei Arten der Unverfallbarkeit.

- Sofortige Unverfallbarkeit = der Zuschuss gehört dem Arbeitnehmer sofort

- Gesetzliche Unverfallbarkeit = der Zuschuss gehört dem Mitarbeiter nach Ablauf von 3 Jahren Der Zeitpunkt beginnt entweder mit dem Diensteintritt des Mitarbeiters oder dem Datum der Zusage durch den Arbeitgeber. Die genaue Regelung finden Sie in der Versorgungsordnung.

Beiträge und Leistungen

Kann ich meine vermögenswirksamen Leistungen (VWL) einbringen?

Ja, Sie können Ihre VWL einbringen und vermögensbildend anlegen. Geregelt ist dies im Vermögensbildungsgesetz (VermBG). Zulässige Anlageformen sind Bausparverträge, Aktienfonds- /ETF-Sparpläne oder eben die betriebliche Altersversorgung. Da es sich um einen Teil des Arbeitslohnes und damit um einen Gehaltsverzicht (=Entgeltumwandlung) handelt, werden Steuern und Sozialabgaben auf diesen Teil gespart. Ihr Arbeitgeber gibt zusätzlich den Pflichtzuschuss dazu. Die vermögenswirksamen Leistungen werden bei SGS anteilig nach Arbeitsstunden gewährt, das heißt Mitarbeiter in Teilzeit und Auszubildende erhalten diese Leistung anteilig.

Wann kann ich mir das Geld auszahlen lassen?

Die Auszahlung beginnt mit dem regulären Altersrenten-Beginn, frühestens ab dem 62. Lebensjahr. Die Leistungen werden als monatliche Rente oder als Kapitalbetrag bezahlt. Ein vorzeitiger Zugriff auf das Kapital ist grundsätzlich nicht vorgesehen.

Muss ich das Geld im Alter versteuern?

Ja, aufgrund der Einsparung der Steuer- und Sozialabgaben während der Ansparphase besteht eine nachgelagerte Besteuerung. Die Leistungen aus der Direktversicherung werden nach §22.5 EStG als sonstige Einkünfte, die Leistungen der Unterstützungskasse nach §19 EStG als Einkünfte aus nichtselbstständiger Arbeit versteuert. In beiden Fällen können Freibeträge in Abzug gebracht werden. Eine genaue Berechnung können wir nicht vornehmen, da das zum Zeitpunkt der Auszahlung gültige Steuerrecht sowie Ihre individuellen Steuersätze zur Anwendung kommen.

Wie werde ich über den Wert meiner Altersversorgung informiert?

Sie erhalten alle Dokumente in Papierform nach Hause geschickt. Dazu gehört auch die jährliche Wertstandsmitteilung.

Veränderungen im Berufsleben

Was passiert, wenn ich meinen Job wechsle?

Eine Direktversicherung kann auf den neuen Arbeitgeber übertragen und dort weitergeführt werden. Haben Sie keinen neuen Arbeitgeber kann der Vertrag privat weitergeführt oder beitragsfrei gestellt werden. Die Übernahme und Weiterführung einer Unterstützungskasse ist nicht bzw. nur in sehr seltenen Ausnahmefällen möglich. Diese Art der Altersvorsorge wird bei einem Wechsel beitragsfrei gestellt und verbleibt bis zum Ablauf beim Arbeitgeber.

Besonderheit bei Ausscheiden aus SGS-Gruppe

Bei einem Ausscheiden aus der SGS-Gruppe wird der Rückkaufswert beider Verträge

(Direktversicherung und Unterstützungskasse) geprüft. Liegt die Summe des Rückkaufswertes

unterhalb der Abfindungsgrenze, wird die Unterstützungskasse aufgehoben und ausgezahlt. Hier muss

zunächst die Frist der Unverfallbarkeit geprüft werden.

Die Direktversicherung wird auf den Arbeitnehmer übertragen und beitragsfrei gestellt. Sie

entscheiden dann, ob Sie den Vertrag privat oder bei einem neuen Arbeitgeber weiterführen.

Was passiert, wenn mein neuer Arbeitgeber einen anderen Risikoträger (= Versicherer) hat?

Ein Arbeitgeber darf bei einer betrieblichen Versorgung den Risikoträger (Versicherer) aussuchen. Hat der neue Arbeitgeber einen anderen Risikoträger gewählt, wird der Vorvertrag nicht uneingeschränkt übernommen. Sie können eine Deckungskapitalübertragung vornehmen, d.h. das angesammelte Kapital des bestehenden Vertrages wird auf Antrag in den neuen Vertrag beim neuen Arbeitgeber überführt. Diesen Vorgang nennt man Portierung. Geregelt ist er im Betriebsrentengesetz (BetrAVG) §4 Abs. 3.

Die Police des neuen Vertrages erhalten Sie erst, wenn das Kapital eingegangen und übertragen ist. Der Vorgang kann je nach Versicherer zwischen 3 und 8 Monaten dauern. Sie können Ihren neuen Vertrag ab Beginn besparen und erhalten anstelle einer Police zunächst eine Annahmebestätigung.

Was passiert, wenn ich aus der Lohnfortzahlung falle?

(Erziehungsurlaub, Krankheit, Pflegezeit)

Während dieser Zeit ruht Ihr Arbeitsverhältnis und Sie erhalten kein Gehalt. In dieser Zeit wird der Vertrag beitragsfrei geführt. Sobald Sie das Arbeitsverhältnis wieder aufnehmen, kann der Vertrag wie zuvor oder mit geänderten Beiträgen weitergeführt werden. Die Wiederinkraftsetzung ist je nach Versicherer und Tarif ggf. nur innerhalb eines bestimmten Zeitrahmens möglich.

Da die Systemrente einer 2%+2% Regelung unterliegt, sind die Entgeltumwandlung und die rein vom Arbeitgeber finanzierte Unterstützungskasse aneinandergekoppelt. Ruht Ihre Zahlung in die Direktversicherung, ruht die Zahlung durch Ihren Arbeitgeber ebenfalls.

Was passiert, wenn ich in finanzielle Schwierigkeiten gerate?

Sie können den Beitrag reduzieren oder den Vertrag ganz ruhen lassen. Der zusätzliche Zuschuss in Höhe von 2% des Bruttoverdienstes ist an den Mindestbeitrag in Höhe von 2% des Bruttoverdienstes gekoppelt. Sollte der neue Beitrag darunter liegen, wird lediglich der Zuschuss in Höhe von 15% gewährt.

Kann ich meinen Vertrag während der Laufzeit kündigen?

Die Kündigung des Vertrages kann der Versicherungsnehmer, d.h. der Arbeitgeber, auf Ihren Wunsch nur im Ausnahmefall vornehmen. Eine Kündigung und Auszahlung des Rückkaufswertes ist nach den Vorschriften des Betriebsrentengesetzes verboten und nur dann möglich, wenn ein Arbeitgeberwechsel vorliegt und der Rückkaufswert unter der Abfindungsgrenze liegt.

Ausnahmesituation und rechtliche Besonderheiten

Können die angesparten Beiträge bei Arbeitslosigkeit angerechnet werden?

Nein, das ist nicht möglich, da während der Ansparphase auch keine Sozialabgaben gezahlt werden. Die Anwartschaften aus der betrieblichen Altersversorgung sind während der Ansparphase grundsätzlich vor einer Anrechnung geschützt.

Kann ich die bAV als Sicherheit für z.B. Baudarlehen verwenden?

Nein. Aufgrund der Steuervorteile kann eine betriebliche Altersversorgung weder abgetreten noch beliehen oder verpfändet werden.

Wer bekommt im Todesfall die Versicherungsleistung?

Anspruchsberechtigt auf die Hinterbliebenenleistung sind (genau in dieser Reihenfolge):

- der mit dem Versorgungsberechtigten im Zeitpunkt des Ablebens in gültiger Ehe lebende Ehepartner, bzw. der zu diesem Zeitpunkt eingetragene Lebenspartner,

- falls kein Ehegatte/Lebenspartner vorhanden ist, die von der Finanzverwaltung als versorgungsberechtigt anerkannten Kinder zu gleichen Teilen,

- falls auch keine Kinder vorhanden sind, erhält der/die zum Zeitpunkt des vorzeitigen Ablebens benannte Lebensgefährte/Lebensgefährtin das zugesagte Kapital. Diese Begünstigung ist nur nach den Grundsätzen des Bundesministeriums der Finanzen zulässig. 4. Sind keine versorgungsberechtigten Hinterbliebenen im steuerrechtlichen Sinne beim Ableben der versorgungsberechtigten Person vorhanden, wird an die Erben bzw. eine bezugsberechtigte Person ein Sterbegeld in Höhe der Leistungen aus der für ihn bestehenden Rückdeckungsversicherung gezahlt. Dieses Sterbegeld ist begrenzt auf die zum Zahlungszeitpunkt steuerlich anerkannte Höhe (z. Zt. 7.669 €).