Gemeinsam für Ihre sichere Zukunft – Die SGS-Rente

Warum reicht die gesetzliche Rente nicht aus?

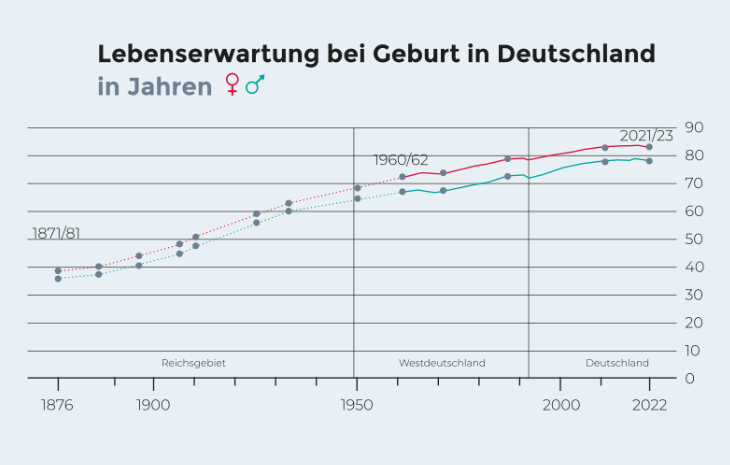

Die gesetzliche Rente basiert auf dem Umlageverfahren – doch durch demografische Veränderungen wird es zunehmend schwieriger, das Rentenniveau zu halten.

Die gesetzliche Rente sinkt kontinuierlich – das sogenannte Rentenniveau liegt heute nur noch bei etwa 48 % des letzten Bruttoeinkommens (Tendenz weiter fallend). Die Folge: Eine wachsende Versorgungslücke im Alter. SGS unterstützt Sie aktiv beim Aufbau Ihrer Altersvorsorge – mit attraktiven Zuschüssen!

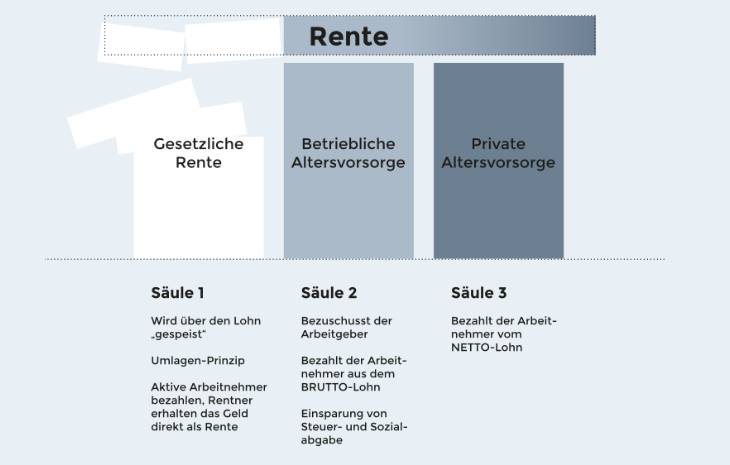

Das 3-Säulen-Modell Ihrer Altersvorsorge

Die gesetzliche Rente allein reicht oft nicht aus. Deshalb basiert eine moderne Altersvorsorge auf drei Säulen: der gesetzlichen Rente, der betrieblichen Altersvorsorge und der privaten Vorsorge. SGS unterstützt Sie gezielt bei der zweiten Säule – mit attraktiven Zuschüssen und starken Partnern.

Ihre Vorsorge-Optionen im Überblick

Entdecken Sie flexible und steueroptimierte Lösungen für Ihre Altersvorsorge – vom direkten Arbeitgeberzuschuss bis zur vollständig finanzierten Unterstützungskasse. Mit SGS und AXA planen Sie Ihre finanzielle Zukunft sicher und unkompliziert.

Arbeitgebergeförderte Altersvorsorge

SGS unterstützt Ihre Altersvorsorge mit einem Arbeitgeberzuschuss von 15 % auf den Betrag, den Sie aus Ihrem Bruttogehalt sparen. Wenn Sie mindestens 2 % Ihres Bruttoeinkommens einzahlen, erhalten Sie zusätzlich 2 % Bonus vom Arbeitgeber. Alle Beiträge sind steuer- und sozialabgabenfrei – so haben Sie netto mehr davon. Die Beiträge werden direkt vom Bruttogehalt abgezogen.

Direktversicherung

Bei der Direktversicherung wird ein Teil Ihres Bruttogehalts direkt an AXA, Ihren Versicherungspartner, überwiesen. Dieses Modell beinhaltet einen 15 % Arbeitgeberzuschuss und ermöglicht Ihnen das Sparen von Steuern und Sozialabgaben. Der Vertrag ist übertragbar – das heißt, Sie können ihn bei einem Jobwechsel mitnehmen – und auch nach dem Ausscheiden aus der SGS privat fortführen.

Arbeitgeberfinanzierte Unterstützungskasse

Die Unterstützungskasse ist eine vollständig arbeitgeberfinanzierte Vorsorgelösung von SGS. Sie müssen keine eigenen Beiträge leisten. AXA sorgt für eine solide Kapitalabsicherung Ihrer Zukunft. Diese Vorsorgeform ist jedoch nicht auf andere Arbeitgeber übertragbar und kann nicht privat fortgeführt werden. Sie bleibt bis zum Renteneintritt bestehen.

Berufsunfähigkeit absichern – ohne Gesundheitsprüfung

Mit der SGS-Berufsunfähigkeitsversicherung sichern Sie Ihr Einkommen auch bei längerer Krankheit oder Unfall. Ohne Gesundheitsfragen, mit Zuschuss vom Arbeitgeber und steuerlichen Vorteilen – Ihre Arbeitskraft ist geschützt, sogar über das Arbeitsverhältnis hinaus.

FAQs

Allgemein

Was ist eine betriebliche Altersvorsorge (bAV)?

Die bAV ist eine vom Arbeitgeber organisierte Zusatzrente. Dabei werden Beiträge – oft per Entgeltumwandlung – in eine Vorsorgeform eingezahlt, um die gesetzliche Rente aufzustocken.

Was bedeutet Entgeltumwandlung?

Bei der Entgeltumwandlung wird ein Teil des monatlichen Gehalts direkt in eine Altersvorsorge eingezahlt – bevor Steuern und Sozialversicherungen fällig werden. Dadurch spart der Arbeitnehmer während der Ansparphase Steuern und Sozialabgaben.

Was ist eine Versorgungszusage?

Eine Versorgungszusage ist eine verbindliche Erklärung des Arbeitgebers gegenüber dem Arbeitnehmer, ihm im Rahmen der betrieblichen Altersversorgung bestimmte Leistungen zu gewähren.

Welche Finanzierungsformen gibt es?

Es gibt zwei Finanzierungsformen:

- Arbeitgeberfinanzierte Form = der Arbeitgeber zahlt alleine die Beiträge, übernimmt alle Kosten

- Mischfinanzierte Form = Arbeitnehmer und Arbeitgeber teilen sich die Beiträge, d.h. der Arbeitnehmer wandelt einen Teil seines Gehaltes mittels Entgeltumwandlung um und der Arbeitgeber beteiligt sich mit einem Zuschuss

Wie sicher ist eine bAV?

Die betriebliche Altersvorsorge unterliegt gesetzlichen Schutzmechanismen, z.B. über den Pensions-Sicherungs-Verein.

Was ist eine Versorgungsordnung?

Eine Versorgungsordnung ist ein internes Regelwerk eines Arbeitgebers, in dem festgelegt wird, wie die Bausteine der betrieblichen Versorgung im Unternehmen gestaltet sind. Der Arbeitgeber gibt dabei eine verbindliche Erklärung gegenüber dem Arbeitnehmer ab, ihm bestimmte Leistungen zu gewähren. Die Versorgungsordnung regelt dabei die „Spielregeln“, wie z.B. berechtigte Mitarbeitergruppen, Zuschussregelungen, Beginn usw.

Bausteine können

- Betriebliche Altersversorgung

- Betriebliche Berufsunfähigkeitsabsicherung sein.

Gibt es im Unternehmen einen Betriebsrat, wird die Versorgungsordnung durch eine Betriebsvereinbarung ersetzt.

Wo finde ich die Betriebsvereinbarung?

Die Bereitstellung der Betriebsvereinbarung, die die Teile einer Versorgungsordnung enthält, erfolgt durch das Unternehmen. Viele Arbeitgeber stellen die Unterlagen im internen Portal oder auf Nachfrage durch die Personalabteilung zur Verfügung

Ab wann darf ich teilnehmen und von den Bausteinen profitieren?

Die SGS-Systemrente und die Berufsunfähigkeitsrente können Sie nach Ablauf der Probezeit in Anspruch nehmen.

Ein gesetzlicher Anspruch auf Entgeltumwandlung besteht für Arbeitnehmer ab Diensteintritt (§ 1a BetrAVG). Der Arbeitgeber ist zudem verpflichtet, die Entgeltumwandlung mit 15 % zu bezuschussen, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart.

Dürfen Teilzeitkräfte und Azubis an der SGS-Systemrente teilnehmen?

Ja, die benannten Gruppen können teilnehmen.

Was darf ein Versicherungsmakler, was nicht?

Wir dürfen Sie umfassend zu den Produkten und Bausteinen Ihres Arbeitgebers beraten. Unsere Mitarbeiter und Berater sind ausgebildete Fachexperten, die ohne Provisionen arbeiten. Nur so können wir eine professionelle, unabhängige Beratung gewährleisten – ganz ohne Kaufzwang, in ruhiger Atmosphäre mit Zeit für Ihre Fragen und Wünsche. Wir dürfen keine individuelle Rechts- und/oder Steuerberatung vornehmen.

Bitte beachten Sie, dass unsere SGS-Berater Experten in der betrieblichen Mitarbeiterversorgung sind. Fragen zu Ihrer Hausrat- oder KFZ-Versicherung können diese nicht korrekt beantworten.

Rechtliches

Wer hat Anspruch auf eine bAV?

Anspruch haben alle sozialversicherungspflichtigen Beschäftigten im ersten Dienstverhältnis, unabhängig von Unternehmensgröße oder Branche. Teilzeitkräfte und Minijobber können unter bestimmten Voraussetzungen einbezogen werden.

Besteht ein Rechtsanspruch?

Seit dem 01.01.2002 haben Arbeitnehmer in Deutschland einen gesetzlichen Rechtsanspruch, einen Teil ihres Bruttogehalts in eine betriebliche Altersversorgung einzuzahlen. Geregelt ist dies im Gesetz zur Verbesserung der betrieblichen Altersversorgung, dem Betriebsrentengesetz (BetrAVG) § 1a.

In welcher Höhe besteht ein Rechtsanspruch?

Ein Arbeitnehmer kann auf Grundlage des Betriebsrentengesetzes (BetrAVG) §1a Entgeltansprüche bis zu 4 % der jeweiligen Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung umwandeln.

Wie hoch ist der Pflichtzuschuss des Arbeitgebers?

Der Arbeitgeber muss 15 Prozent des umgewandelten Entgelts zusätzlich als Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherung weiterleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Dies ist ebenfalls im §1a des Betriebsrentengesetzes (BetrAVG) geregelt.

Was bedeutet Unverfallbarkeit?

Die Unverfallbarkeit bezieht sich auf den Zuschuss des Arbeitgebers. Es gibt zwei Arten der Unverfallbarkeit.

- Sofortige Unverfallbarkeit = der Zuschuss gehört sofort dem Arbeitnehmer

- Gesetzliche Unverfallbarkeit = der Zuschuss gehört nach Ablauf von 3 Jahren Betriebszugehörigkeit bzw. nach Datum der Zusage dem Arbeitnehmer

Beiträge und Leistungen

Kann ich meine vermögenswirksamen Leistungen (VWL) einbringen?

Ja, VWL können im Rahmen der Entgeltumwandlung eingebracht werden. Da es sich um einen Teil des Arbeitslohnes und damit um Gehaltsverzicht handelt, werden Steuern und Sozialabgaben auf diesen Teil gespart. Der Arbeitgeber muss den Pflichtzuschuss hinzugeben.

Wann kann ich mir das Geld auszahlen lassen?

Die Auszahlung beginnt in der Regel frühestens ab dem 62. Lebensjahr, oft erst mit dem regulären Altersrentenbeginn. Die Leistungen werden als monatliche Rente oder als Kapitalbetrag bezahlt.

Muss ich das Geld im Alter versteuern?

Ja, aufgrund der Einsparung der Steuer- und Sozialabgaben während der Ansparphase besteht eine nachgelagerte Besteuerung. Die Leistungen aus der Direktversicherung werden nach §22 Nr. 5 EStG als sonstige Einkünfte, die Leistungen der Unterstützungskasse nach §19 EStG als Einkünfte aus nichtselbstständiger Arbeit versteuert. In beiden Fällen können Freibeträge in Abzug gebracht werden.

Wie werde ich über den Wert meiner Altersversorgung informiert?

Sie erhalten alle Dokumente in Papierform nach Hause geschickt. Dazu gehört auch die jährliche Wertstandsmitteilung.

Veränderungen im Berufsleben

Was passiert, wenn ich meinen Job wechsle?

Eine Direktversicherung kann entweder auf den neuen Arbeitgeber übertragen und dort weitergeführt werden, der Vertrag kann privat weitergeführt werden oder beitragsfrei gestellt werden. Die Übernahme und Weiterführung einer Unterstützungskasse ist nicht bzw. nur in sehr seltenen Ausnahmefällen möglich. Diese Art der Altersvorsorge wird bei einem Wechsel beitragsfrei gestellt und verbleibt bis zum Ablauf beim Arbeitgeber.

Was passiert, wenn ich aus der Lohnfortzahlung falle?

(Erziehungsurlaub, Krankheit, Pflegeauszeit)

Während dieser Zeit ruht Ihr Arbeitsverhältnis und Sie erhalten kein Gehalt. In dieser Zeit wird der Vertrag beitragsfrei geführt. Sobald Sie das Arbeitsverhältnis wieder aufnehmen, kann der Vertrag wie zuvor oder mit geänderten Beiträgen weitergeführt werden.

Was passiert, wenn ich in finanzielle Schwierigkeiten gerate?

Sie können den Beitrag reduzieren oder den Vertrag ganz ruhen lassen. Der zusätzliche Zuschuss in Höhe von 2% des Bruttoverdienstes ist an den Mindestbeitrag in Höhe von 2% des Bruttoverdienstes gekoppelt. Sollte der neue Beitrag darunter liegen, wird lediglich der Zuschuss in Höhe von 15% gewährt.

Kann ich meinen Vertrag während der Laufzeit kündigen?

Die Kündigung des Vertrages kann der Versicherungsnehmer, d.h. der Arbeitgeber auf Ihren Wunsch vornehmen. Eine Kündigung und Auszahlung des Rückkaufswertes ist nach den Vorschriften des Betriebsrentengesetzes verboten und nur dann möglich, wenn ein Arbeitgeberwechsel vorliegt und der Rückkaufswert unter der Abfindungsgrenze liegt.

Ausnahmesituation und rechtliche Besonderheiten

Können die angesparten Beiträge bei Arbeitslosigkeit angerechnet werden?

Nein, das ist nicht möglich, da während der Ansparphase auch keine Sozialabgaben gezahlt werden. Die Leistungen sind deshalb Bürgergeld sicher.

Kann ich die bAV als Sicherheit für z.B. Baudarlehen verwenden?

Nein. Aufgrund der Steuervorteile kann eine betriebliche Altersversorgung weder abgetreten, noch beliehen oder verpfändet werden.

Wer bekommt im Todesfall die Versicherungsleistung?

Anspruchsberechtigt auf die Hinterbliebenenleistung sind (genau in dieser Reihenfolge):

- der mit dem Versorgungsberechtigten im Zeitpunkt des Ablebens in gültiger Ehe lebende Ehepartner, bzw. der zu diesem Zeitpunkt

eingetragene Lebenspartner, - falls kein Ehegatte/Lebenspartner vorhanden ist, die von der Finanzverwaltung als versorgungsberechtigt anerkannten Kinder zu

gleichen Teilen, - falls auch keine Kinder vorhanden sind, erhält der/die zum Zeitpunkt des vorzeitigen Ablebens benannte

Lebensgefährte/Lebensgefährtin das zugesagte Kapital. Diese Begünstigung ist nur nach den Grundsätzen des Bundesministeriums der

Finanzen zulässig. - Sind keine versorgungsberechtigten Hinterbliebenen im steuerrechtlichen Sinne beim Ableben der versorgungsberechtigten Person

vorhanden, wird an die Erben bzw. eine bezugsberechtigte Person ein Sterbegeld in Höhe der Leistungen aus der für ihn bestehenden

Rückdeckungsversicherung gezahlt. Dieses Sterbegeld ist begrenzt auf die zum Zahlungszeitpunkt steuerlich anerkannte Höhe (z. Zt.

7.669 €).

Unternehmensspezifisch

Besonderheit bei Ausscheiden aus SGS-Gruppe

Bei einem Ausscheiden aus der SGS-Gruppe wird die Direktversicherung auf den Arbeitnehmer übertragen. Dieser kann die Versicherung privat oder bei einem neuen Arbeitgeber weiterführen oder beitragsfrei stellen. Bei der Unterstützungskasse muss zunächst die Frist der Unverfallbarkeit geprüft werden. Ist der Vertrag unverfallbar (= nach 3 Jahren Betriebszugehörigkeit) wird die Summe der Rückkaufswerte der Direktversicherung und der Unterstützungskasse geprüft.

Liegt die Summe des Rückkaufswertes unterhalb der Abfindungsgrenze, wird die Unterstützungskasse abgefunden, an die versicherte Person ausgezahlt und aufgelöst.

Liegt der Wert darüber, wird der Vertrag beitragsfrei gestellt und bleibt bis zum Abruf (mit Eintritt in die Altersrente, frühestens mit 62) stehen.

Spezifische Fragen zur bBU

Was sind die Voraussetzungen für die Erbringung einer BU-Leistung?

Voraussetzung einer BU-Leistung ist die Beeinträchtigung der Berufsausübung durch Krankheit, Körperverletzung oder Kräfteverfall. Der entsprechende Krankheitszustand und die Funktionsbeeinträchtigung müssen medizinisch objektiviert sein und von behandelnden Ärzten durch Atteste nachgewiesen werden. Damit eine Leistung erbracht wird, muss die versicherte Person zu mindestens 50% außerstande sein, den zuletzt, bei Eintritt der BU, konkret ausgeübten Beruf nachzugehen. Diese BU muss mindestens für 6 Monate ununterbrochen zu erwarten sein.

Werde ich auf einen anderen Beruf verwiesen?

Nein. Es erfolgt keine Verweisung auf einen anderen – theoretisch noch möglichen – Beruf. Welche Auswirkung hat die Aufnahme einer neuen Tätigkeit nach BU-Eintritt? AXA übernimmt auch bei Ausübung einer neuen Tätigkeit die BU-Leistung, sofern damit eine Einkommenseinbuße von mehr als 20% gegenüber dem bisherigen Einkommen verbunden ist.

Was ist mit einer Berufsunfähigkeitsversicherung, wenn ich lange krank bin?

Nach dem Wegfall des gesetzlichen Entgeltfortzahlungsanspruchs (6 Wochen) müssen Arbeitgeber und Arbeitnehmer eine Regelung zur weiteren Beitragszahlung finden. Während man eine bAV beitragsfrei stellen kann, sollte die Berufsunfähigkeitsabsicherung weitergezahlt werden. Nur so kann der Versicherungsschutz aufrechterhalten werden. Der Beitrag kann in dieser Zeit reduziert werden. Die Axa bietet für 4 Monate nach Wegfall der Lohnfortzahlung beitragsfreien Versicherungsschutz, damit die Entscheidung ganz in Ruhe getroffen werden kann.

Was passiert mit meiner Berufsunfähigkeit, wenn ich aus dem Unternehmen ausscheide oder meinen Arbeitgeber wechsel?

Der Vertrag kann beim neuen Arbeitgeber fortgeführt werden, sofern dieser als Versicherungsnehmer eintritt und die Entgeltumwandlung zulässt. Alternativ kann der Arbeitnehmer als Versicherungsnehmer eintreten und den Vertrag privat fortführen. Es entfällt der Zuschuss des Arbeitgebers.

Ändert sich der Beitrag, wenn ich meinen Beruf wechsle?

Nein, der Versicherungsschutz bleibt uneingeschränkt ohne Mehrbeitrag erhalten.